家族信託について

家族信託について

健康に自力で生活ができる健康寿命と実際の寿命に10年の開きができ、核家族化が進み、毎年の離婚件数が婚姻件数の三分の一に達する昨今、自身の老後の財産管理や相続について不安に思われる方が多いと思います。その解決の一つの方法が家族信託です。

信託とは

信託契約や遺言によって、自分の財産を信頼できる人・会社に預けて(財産の名義を移す)、預ける目的に従って、その財産を管理・運用したり、処分したりしてもらう制度のこと。

家族信託とは

家族信託とは、信託の受託者を委託者の親族が引き受ける信託のこと。

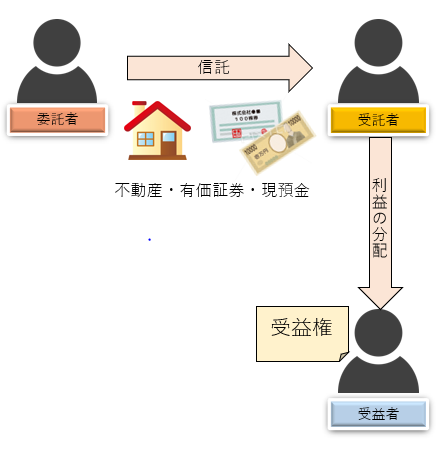

委託者

信託財産を預ける人

受託者

信託財産を預かり管理・運営する人

受益者

信託財産から得られる利益を受ける人

信託財産

信託の目的となる財産(不動産・有価証券など)

受益権

信託財産から得られる利益を受ける権利

信託と遺言では、似たような効果を得られますが、遺言ではできないことが信託を活用するとできる場合があります。主な違いは次の通りです。

| 信託契約 (契約によるもの) |

遺言 | |

| 書類の作成者 | 委託者と受託者 | 遺言者 |

| 契約(作成)時の 本人の意思能力 |

必要 | 必要 |

| 効力発生時 | 契約締結時 | 遺言者の死亡時 |

| 内容の変更 | 契約で変更方法を定めた場合、その定めに基づき変更可能 (原則:委託者と受託者、受益者の合意が必要) |

最新の日付のものが有効なため、遺言者が単独で自由に変換可能 |

| 信託(遺言)の内容と 異なる遺産分割 |

信託契約を変更すれば可能 | 分割協議により合意すれば可能 |

| 今回の相続の次の 相続の指定 |

できる | できない |

具体的な活用例

老後の資産管理が不安な場合

賃貸不動産の賃貸契約や修繕など、老後の資産管理が不安な場合には、信託を活用する方法があります。

財産を信託することで、受託者となった親族が、信託契約で取り決めた目的の範囲内で、受託者の判断で財産を運用管理することが可能になります。

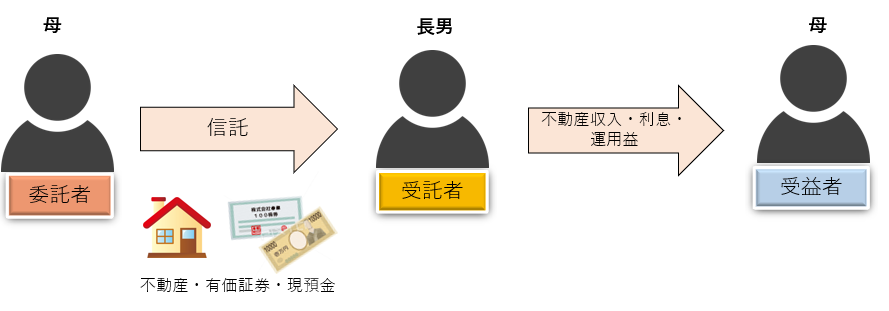

(例)お母様が長男に財産を信託する場合

お母様の意思能力が十分なうちに信託契約を締結し、信頼できる人を受託者に指定します。受益者を本人であるお母様にすることで、実質的な経済価値は移転しないので、贈与税等の課税はありません。相続が発生した場合の受益者の指定ができるため、遺言書の代わりにもなります。

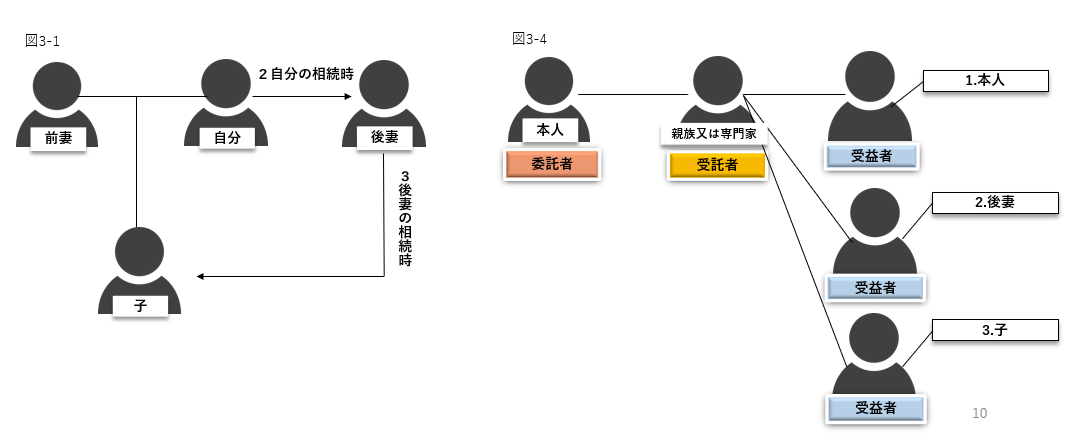

自分の相続の次の相続の財産の分け方を決めておきたい場合

前妻との間にお子様がいて、再婚をしたパートナーとの間に子がない場合、自分の死後パートナーが生活に困ることの無いように財産は相続したいが、パートナーの死後に残った財産は自分の子に相続させたい。

そんな時は遺言ではパートナーに自身の財産を譲ることはできても、パートナーの死後の財産はだれに譲るか指定できません。そんな場合は信託が有効です。

自分の財産を信託し、本人の生前は本人が受益者になります。自分が受益者であれば経済価値の移転はないので、課税関係はありません。自分の相続時にパートナーを受益者とし、パートナーの相続時に子を受益者とすれば、自分の思いが実現できます。